Conheça os Maiores Riscos à sua Segurança Financeira do Aposentado

Estamos todos envelhecendo. A boa notícia é que, a forma como envelhecemos está mudando, e para melhor.

Acumulamos um volume de conhecimento e conservamos uma produtividade, que seriam irreconhecíveis para as gerações anteriores. A nossa capacidade de viver vidas mais longas, mais saudáveis e mais produtivas é uma das maiores conquistas da humanidade.

A má notícia é que os estereótipos sobre o envelhecimento não mudaram o suficiente e o esforço sobre o desenvolvimento de um Plano de Aposentaria, capaz de subsidiar seu bem-estar financeiro no período de usufruto, precisará ser “redobrado”.

Quem são os Jovens Idosos

Vamos redefinir o conceito de idoso e o período da aposentadoria, para algo próximo da realidade atual.

Ao contrário dos conceitos e preconceitos que, enquadram a população idosa como um custo para a sociedade, na Era da Longevidade a população com mais de 50 anos contribui significativamente para o crescimento econômico, a inovação e a criação de novos valores.

Em termos biológicos, a população entre 60 e 70 anos, já não se enquadram como velhas, no mundo de hoje. Tendo em conta as expectativas de vida atuais, a gerontologia passou a diferenciar a Terceira Idade ou os Jovens Idosos, representados pelos indivíduos entre 60 e 79 anos, e a Quartas Idade ou os Velhos Idosos, representados pelos indivíduos com 80 anos ou mais.

Em 2020, a população com mais de 50 anos contribuiu 34% ou US$ 45 trilhões do PIB global. Isso equivale a cerca de três vezes o receita combinada das 100 empresas mais lucrativas do mundo.

Através dos gastos em bens e serviços, a população com mais de 50 anos assegurou um terço dos empregos do mundo em 2020, ou pouco mais 1 bilhão de empregos, gerando renda US$ 23 trilhões em mão de obra.

Portanto, para Economia da Longevidade ou Economia Prateada, os idosos estão longe de ser um peso, são uma grande oportunidade para crescimento da demanda e dos empregos.

Qual o novo significado da Aposentadoria

A Nova Aposentadoria não é mais tida como um ponto de chegada, um período para o descanso e usufruto, apenas, mas como uma nova jornada e um novo capítulo da vida, longo e com muitos desafios.

Ao contrário dos nossos Pais e Avós, para os quais o período de aposentadoria representava uma fase de inatividade e descanso, os novos aposentados desejam desfrutar de uma gama crescente de oportunidades e permanecer engajados.

Conforme estudo realizado na América do Norte, EUA e Canadá, pela Harris Poll, mais de metade dos atuais aposentados (56%), dizem que estão se reinventando e 85% dizem que estão ansiosos com as perspectivas para os próximos anos de vida.

Infelizmente, a perspectiva de uma aposentadoria produtiva e sustentável, não é o caso para muitos ou para grande maioria. Seja pelo baixo nível de renda e a incapacidade acumular recursos financeiros ou por uma incompreensível falta de preocupação, a aposentadoria se tornará um caminho difícil e incerto.

Os Principais Riscos à Segurança do Aposentado

A maior expectativa de vida, o potencial declínio de benefícios previdenciários públicos e privados e aumento dos custos são apenas três, entre uma série de riscos que precisam ser considerados no planejamento da aposentadoria, no século XXI.

A responsabilidade sobre o financiamento da aposentaria vem, cada vez mais, recaindo sobre os ombros de cada indivíduo, mas poucos sabem avaliar, o que será necessário para garantir uma aposentadoria sustentável.

No Brasil, em especial, a insuficiência das políticas previdenciárias, a baixa qualidade dos produtos financeiros e a falta de independência dos consultores de investimento, tornam a segurança do aposentado, uma tarefa solitária e desafiadora.

Conforme The Global Retirement Index 2023, desenvolvido pela Natixis Investment Managers e CoreData Pesquisa, o Brasil encontra-se entre os países com o menor nível de segurança financeira para o período da aposentaria.

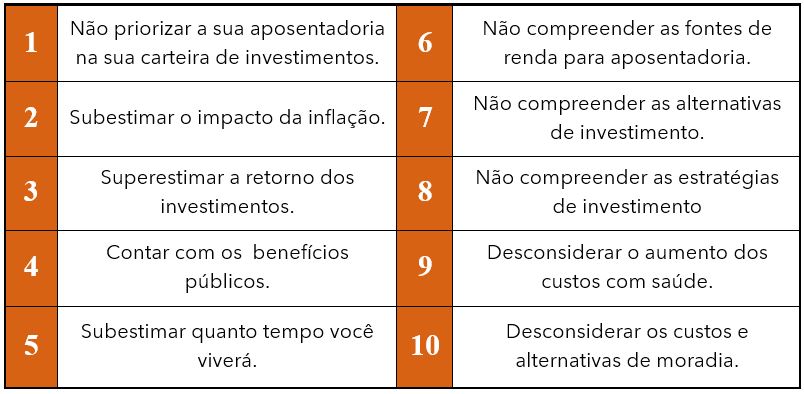

Os 10 principais erros no planejamento da aposentadoria

Na medida em que, a responsabilidade pelo financiamento da aposentadoria é delegada aos próprios beneficiários, o passo principal para alcançar a segurança na aposentadoria é ter um plano.

Os planos de aposentadoria precisam incorporar uma vasta gama de variáveis, muitas das quais estão fora do controle dos indivíduos, como o nível da inflação, os juros, a variação dos custos de vida e o prazo de usufruto.

Ainda assim, indivíduos precisam de metas e um roteiro para orientar suas decisões de investimento, além de incorporar expectativas realistas para o período da aposentadoria.

Confira os 10 erros mais comuns na execução de um plano de aposentadoria:

A aposentadoria se tornou uma das maiores etapas da sua vida e pode ser tão gratificante quanto a sua juventude. É a sua oportunidade de fazer o que quiser, quando quiser, seja relaxar, viajar ou se reinventar. Ao focar no planejamento da aposentadoria, você eliminará boa parte das incertezas sobre seu futuro.